M&Aにおける合併とは

M&Aのスキームの中でも合併とは、合併後に存続する会社(合併法人)に合併後消滅する会社(被合併法人)の権利義務の全てを合併法人に承継させることを言います。

非適格合併とは

合併については組織再編税制がポイントとなりますが、この組織再編税制では適格合併に該当する場合には、資産・負債を「簿価」で移転し、非適格合併に該当する場合には、資産・負債を「時価」で移転することとなります。

非適格合併時の税金

非適格合併時の税金についてですが、非適格合併を行なった場合、先ほどの説明の通り被合併法人において合併に関わる譲渡損益が発生し、合併法人は資産・負債を時価で取得します。

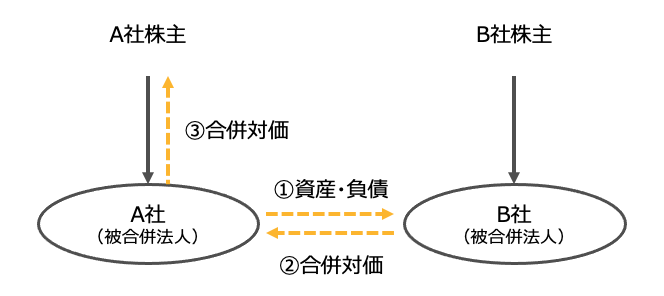

気をつけていただきたいのは、合併の場合、多くのケースで活用される「株式譲渡」のケースとは異なり株主に直接対価が支払われるのではなく、被合併法人に対価が支払われます。

そして、その被合併法人に支払われた対価が被合併法人から株主に分配されたという認識になります。

そのため、合併資産対価に対応する資本金等の額を超える額が「みなし配当」として取り扱われることになります。

非上場企業の配当に関わる税金についてはこちらの記事で触れています。

また、被合併法人の株主が合併法人株式または親法人株式のいずれか一方以外の資産の交付を受けた場合には株式譲渡損益も併せて認識する必要があります。

まとめ

このように、税制非適格における合併については、税負担が大きくなる可能性が高く抽象におけるM&Aのスキームとしては選択しにくいケースが多いと言えるでしょう。

当社では、M&Aマッチングサイト「Bish」の運営の他、M&Aアドバイザーや資金調達等のご相談はこちらの問い合わせフォームより受け付けておりますのでお気軽にご相談ください。